Podnikateľ resp. firma, ktorá je platiteľom DPH (registrovaným v zmysle § 4 zákona o DPH) a musí dbať na splatnosť DPH, vykazuje za každé zdaňovacie obdobie v praxi dve veci. A to buď vlastnú daňovú povinnosť na úhradu (výstupná DPH je vyššia ako na vstupe) alebo nadmerný odpočet (vstupná odpočítavaná DPH prevyšuje výstupnú DPH). V článku sa podrobne venujeme prvej situácii. Ako a kedy odvádza DPH jej platiteľ štátu?

Aká je splatnosť DPH v 2022?

DPH vyplývajúcu z podaného daňového priznania k DPH, tzv. „vlastnú daňovú povinnosť na úhradu“, je potrebné uhradiť najneskôr do rovnakého termínu, v akom je platiteľ DPH povinný podať daňové priznanie k DPH a spravidla aj kontrolný výkaz. Splatnosť DPH je teda 25 dní po skončení zdaňovacieho obdobia predmetného platiteľa DPH:

- mesačný platiteľ DPH uhrádza DPH za jún 2022 do 25. júla 2022,

- štvrťročný platiteľ DPH uhrádza DPH za II. štvrťrok 2022 do 25. júla 2022.

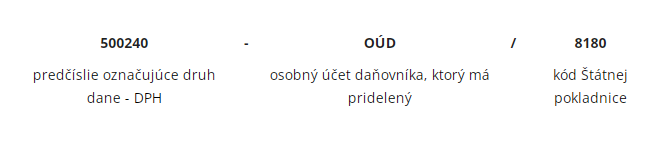

Na aký účet je potrebné DPH uhradiť?

DPH sa uhrádza na účet, ktorý má firma pridelený u správcu dane, a teda OÚD (osobný účet daňovníka). Firma si ho vie overiť napríklad na tomto webe alebo priamo vo svojom konte na Finančnej správe, ak má aktivovanú službu saldokonto. V každom prípade účet je potrebné obaliť predčíslím pre daň z pridanej hodnoty 500240 (každá daň má iné predčíslie), uviesť kód Štátnej pokladnice (8180) a prehodiť do tvaru IBAN.

Ako označiť platbu DPH?

Variabilný symbol pre platbu DPH v zmysle vyhlášky o spôsobe označovania platby dane:

- mesačný platiteľ 1100MMRRR – napríklad DPH za jún 2022 sa označí variabilným symbolom: 1100062022,

- štvrťročný platiteľ 1100QQRRRR – napríklad DPH za I. štvrťrok 2022 sa označí variabilným symbolom: 1100412022, DPH za II. štvrťrok 2022 symbolom 1100422022.

Je možné zmeniť zdaňovacie obdobie?

Nový platiteľ DPH má povinne určené zdaňovacie obdobie kalendárny mesiac. Zhruba po roku ho môže dobrovoľne zmeniť na kalendárny štvrťrok, a teda aj DPHčkové výkazy (daňové priznanie k DPH a kontrolný výkaz) bude podávať iba raz za štvrťrok. Rovnako bude prípadnú DPHčku odvádzať iba raz štvrťročne (resp. si raz štvrťročne žiadať nadmerný odpočet). Prejsť na štvrťročné zdaňovacie obdobie môže, ak splnil naraz 2 podmienky:

- časová podmienka – uplynulo viac ako 12 kalendárnych mesiacov od konca kalendárneho mesiaca, v ktorom sa stal platiteľom DPH,

- obratová podmienka – za 12 predchádzajúcich po sebe nasledujúcich kalendárnych mesiacov nedosiahol obrat 100 000 EUR.

Pozor na zradné formulácie. Hrubo povedané, platiteľ DPH môže mať definitívne splnené obe podmienky najskôr až v trinástom mesiaci od začatia jeho povinnosti platiť DPH.

Ako zmeniť zdaňovacie obdobie?

O zmenu zdaňovacieho obdobia platiteľ DPH nežiada, iba ju oznamuje, a to do 25 dní od skončenia mesiaca, v ktorom splnil obe spomenuté podmienky. Logicky však zmena môže nastať až od prvého dňa najbližšieho štvrťroka. Ak platiteľ DPH splnil podmienky napríklad v júli, tak štvrťročným platiteľom bude až od 1. októbra, resp. za obdobie október až december. Naopak, ak v niektorom mesiaci prestane plniť jednu z podmienok, tak od nasledujúceho mesiaca je už opäť povinne mesačným platiteľom DPH.

V praxi je však často aj výhodné ostať mesačným platiteľom DPH – už sme si totiž na mesačnú pravidelnosť podávania výkazov zvykli a rovnako je možno odvádzanie DPH každý mesiac prijateľnejšie aj z hľadiska rozloženia cashflow.

Používatelia SuperFaktúry majú povinné sledovanie hranice obratu oveľa jednoduchšie, keďže v prehľadoch uvidia obrat za posledných 12 mesiacov a SuperFaktúra ich pri priblížení sa k hranici pre povinnú registráciu k DPH upozorní prostredníctvom notifikácie v Inboxe.

Akou formou DPH uhradiť?

DPHčka sa platí bezhotovostným prevodom na účet a s označením, ktoré sme spomenuli vyššie. V prípade nezaplatenia vyrubí správca dane úrok z omeškania vo výške buď 4-násobku základnej úrokovej sadzby alebo aspoň v sadzbe 15 %, a to za každý deň od splatnosti až do zaplatenia, resp. započítania s preplatkom.

Vyslovene DPHčku nie je potrebné uhradiť, ak má predmetný podnikateľ na Finančnej správe preplatok, a tento preplatok v zmysle postupu z Daňového poriadku správca dane preúčtuje na dlžnú DPHčku ako najbližšiu splatnú daň. Alebo ak ju platiteľ DPH vie znížiť o nadmerný odpočet z daňového priznania k DPH za predchádzajúce zdaňovacie obdobie (uplatňuje postup v zmysle § 79 ods. 1 zákona o DPH).

Viac: Pozor na dosiahnutý obrat – kedy je povinná registrácia za platiteľa DPH?

Pridať komentár