Článok bol pôvodne uverejnený v roku 2013. Vzhľadom na to, že téma je stále aktuálna, urobili sme jeho aktualizáciu.

—

Čo je to vlastne dobropis?

Faktúra je riadnym dokladom, ktorým svojim klientom fakturujete sumu za dodaný tovar či službu. Dobropis je ľudový pojem pre doklad, ktorým pôvodne fakturovanú cenu znižujete. Zákony ho v súčasnosti nepoznajú a v praxi existuje dokonca určitý zmätok, kedy sa dobropis používa a kedy nie.

Dobropis, resp. „doklad o oprave základu dane“ vystavuje platiteľ DPH a vlastne aj neplatiteľ DPH:

- pri vrátení tovaru odberateľovi – čiastočnom alebo úplnom (napr. z dôvodu reklamácie)

- pri zrušení dodávky tovaru alebo služby („Toto som si neobjednal“)

- pri dodatočnom znížení ceny – napr. z dôvodu množstevnej zľavy po odobraní určitého množstva tovaru.

Príklad a vzor: reklamácia časti dodávky

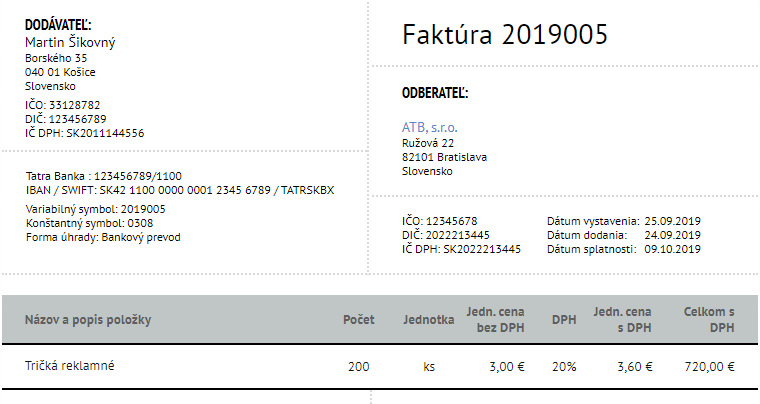

Martin Šikovný dodal 24.9.2019 svojmu klientovi 200 ks reklamných tričiek, faktúru vystavil o deň neskôr:

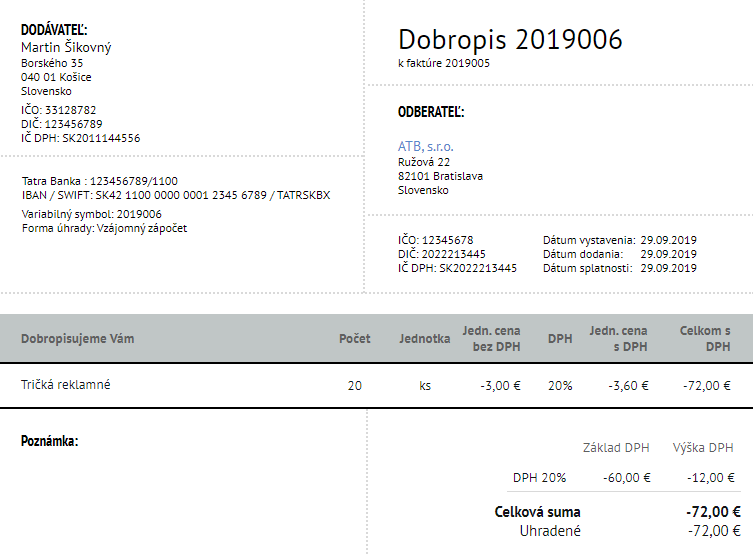

Klient ATB, s.r.o. po prevzatí tovaru reklamoval 20 ks tričiek – tričká vrátil a žiadal peniaze späť. Martin teda vystavil dobropis – dátumom vystavenia a dodania bol v tomto prípade deň vrátenia tovaru 29.9.2019 (faktúru môže vystaviť aj neskôr – do 15 dní od konca mesiaca, v ktorom nastala oprava. Na rozdiel od riadnej faktúry je v prípade dobropisu podstatným dátum vystavenia – podľa tohto dátumu vchádza dobropis do správneho daňového priznania k DPH)

Ako forma úhrady je v dobropise nastavený „Vzájomný zápočet“ – keďže pôvodnú faktúru ešte klient neuhradil, obe doklady sa započítajú a klient uhradí Martinovi len rozdiel, tj 648 EUR. Ak by odberateľ reklamoval tovar až po úhrade pôvodnej faktúry za tovar, dobropis mu Martin uhradí prevodom alebo inak („Forma úhrady“).

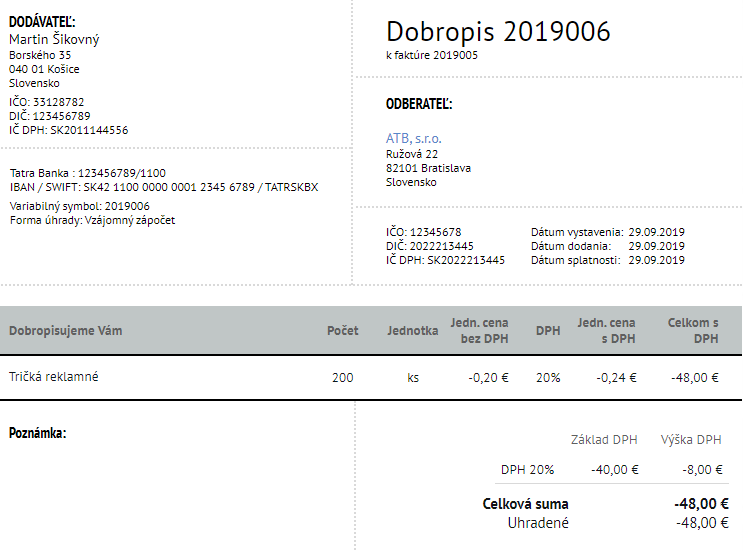

Príklad a vzor: dodatočná zľava na už odobratý tovar

Martin vystavil pôvodnú faktúru na 200 ks tričiek:

Počtom 200 ks prekročil odberateľ ATB, s.r.o. zmluvne dohodnutý objem kusov – dodávateľ Martin mu teda dodatočne poskytne zľavu v sume 0,20 EUR bez DPH na kus. Vystaví teda dobropis:

Dobropis alebo storno faktúry?

Okrem spomenutých situácií – dodatočná zľava, reklamácia a pod. – s povinnosťou opravy základu DPH na strane platiteľa DPH nastáva v praxi aj situácia, kedy je potrebné niektorou ďalšou faktúrou – platitelia DPH „opravnou faktúrou“, v praxi často „stornom“ – opraviť pôvodný chybne vystavený doklad. Napr. faktúru vám vystavila SuperFaktúra automaticky (v rámci „Pravidelných faktúr“), no zmluvný vzťah s odberateľom už neexistoval a faktúru treba „stornovať“. Alebo išlo o inú chybu či chybný údaj na faktúre – nesprávna sadzba DPH, nesprávne či chýbajúce iniciály odberateľa, nesprávny režim DPHčky či napr. položky, ktoré si odberateľ neobjednal a nedostal.

V tomto prípade poslúži „Dobropis“ v SuperFaktúre ako spomenutý opravný doklad resp. „storno“. Rozdiel takéhoto opravného dokladu resp. opravnej faktúry oproti dobropisu pri zľave či reklamácií (príklady a vzory vyššie) je v uvádzaní vo výkazoch platiteľa DPH. Dobropis v zmysle „oprava základu DPH“, ktorým dodatočne znižujeme fakturovanú sumu alebo dodávku rušíme znižuje čísla (najmä výstupnú DPHčku) v mesiaci/štvrťroku, v ktorom bol vystavený (prípadne v ktorom ho druhá strana dostala). Opravná faktúra zas opravuje čísla a výstupnú DPHčku v mesiaci/štvrťroku, v ktorom sa chyba stala.

Dobropis v prípade, ak mi klient faktúru neuhradí

Nie, dobropisy neodporúčame vystavovať v prípade, ak vám klient ostrú faktúru nezaplatí a viete, že vám ju nezaplatí ani v budúcnosti. Jednoducho sa to nesmie – tovar alebo služba boli dodané, vyfakturované byť musia a bohužiaľ aj v prípade, že klient peniaze nepošle, vstupuje suma bez DPH do zdaniteľných výnosov eseročiek (a za určitých okolností aj do príjmov podnikateľov SZČO) a rovnako je potrebné výstupnú DPHčku odviesť štátu.

Aby ste sa takýmto prípadom vyhli, odporúčame využívať zálohové faktúry v prípadoch, keď vyžadujete úhradu vopred, prípadne si pozrite niekoľko ďalších tipov, čo s neuhradenou faktúrou. Zároveň môžete faktúry, o ktorých usúdite, že nebudú uhradené, označiť stavom „Nebude uhradená“ – faktúry síce z účtovníctva preč nedostanete, no tieto sumy vám nebudú skresľovať vaše výsledky v prehľadoch.

Áno, „dostať ich preč“ z účtovníctva či daňovej evidencie a evidencie pre DPH je v SR dosť zložitejšie. Odpísať daňovo (tj získať späť daň z príjmov, ktorú ste už odviedli) je možné len vo vybraných prípadoch (napr. konkurz odberateľa či uplynutie 3 rokov od splatnosti) a presný postup ovláda váš účtovník či daňový poradca. Získať späť DPHčku z nevymožiteľných pohľadávok je možné tiež iba v niektorých situáciách plus je potrebné splniť zložité podmienky a postup – spísali sme ho tu: Opravná faktúra pri nevymožiteľnej pohľadávke (ktorou viete DPH-čku získať späť). Ak čítate pozorne, vidíte že v tomto prípade je možné resp. niekedy povinné vystaviť zas iný typ opravného dokladu (podľa iného paragrafu, v inom režime) – hoci v SuperFaktúre na tento účel stále poslúži funkcia „Dobropis.

38 komentárov