Článok bol pôvodne uverejnený v septembri 2013. Vzhľadom na to, že téma je stále aktuálna, urobili sme jeho aktualizáciu.

—

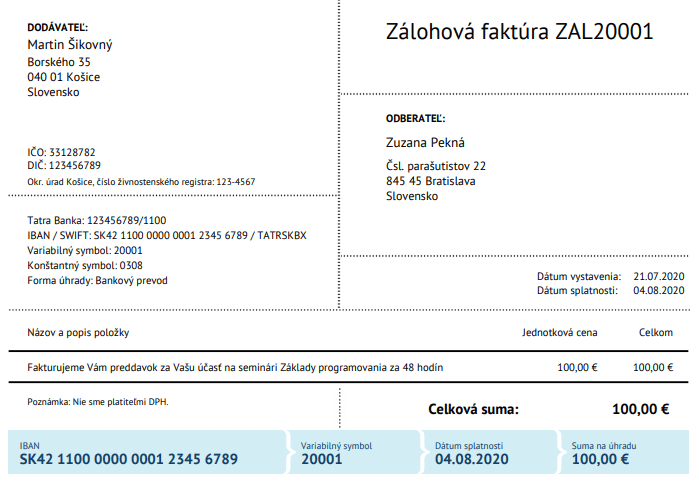

Zálohová, príp. preddavková či proforma faktúra nie je v podstate faktúrou, aj keď to podľa názvu možno vyzerá. Ide len o akýsi podklad k platbe, resp. výzvu či dokument, prostredníctvom ktorého dodávateľ požaduje od odberateľa platbu vopred.

Na čo slúži zálohová faktúra

Preddavkové faktúry sa v praxi vystavujú najmä:

- ako informácia pre zaplatenie preddavku, t.j. platby pred samotným poskytnutím služby či dodaním tovaru . Firma – dodávateľ si pýta platbu vopred – v celkovej výške alebo aspoň v čiastočnej výške. Na zálohovej faktúre uvedie základné údaje: číslo účtu, variabilný symbol či svoje základné údaje.

- v praxi sú často aj spôsobom, ako sa vyhnúť dopadom nezaplatenia faktúry ako takej, teda nezaplatenia sumy za dodané tovary či služby. Preddavková faktúra je len podkladom k zaplateniu platby, nevstupuje do účtovníctva či daní ani do evidencie DPH (eviduje sa len pomocne a technicky). Ak platba nepríde, nedeje sa nič a fakturovanú sumu nie je potrebné zdaňovať. Ak zákazník fakturovaný, resp. požadovaný preddavok uhradí, vystavuje sa „ostrý“ doklad – postup je však rozdielny v prípade platiteľov i neplatiteľov DPH.

Zásady vystavenia zálohovej faktúry

Či už pre jeden alebo druhý dôvod, fakturanti a podnikatelia – „samofakturanti“ by pre vlastnú pohodu mali rešpektovať aspoň tieto jednoduché zásady:

- Na zálohovej faktúre by sa nemal objaviť popis konkrétnej dodávky tovaru či služby. Postačí „preddavok“, resp. „fakturujeme Vám preddavok na služby v mesiaci máj 2020“. Veď k dodaniu ešte nedošlo, text „Účasť na školení dňa dd.mm.rrrr…..“ alebo „fakturujeme Vám za 100 ks tovaru“ by preto pôsobili zvláštne.

- Rovnako sa neuvádza ani dátum dodania – ako môžete vedieť dátum dodania niečoho, čo ešte nebolo dodané? Uvádza sa len dátum splatnosti a dátum vystavenia faktúry.

- Dátum vystavenia by mal byť samozrejme nižší než bude skutočný dátum dodania daného produktu. Veď ju vystavujeme ešte pred samotnou dodávkou. Príklad: vystavenie zálohovej faktúry 11.6, úhrada 15.6., dodávka tovaru či služby 20. 6, vystavenie ostrej faktúry 25.6, dátum dodania na ostrej faktúre 20.6.

- Z dôvodu prehľadnosti pre firmu a rovnako aj pre bezproblémovosť pri kontrole v prípade neuhradenia by zálohové faktúry mali mať samostatný číselný rad. V SuperFaktúre majú zálohové faktúry prednastavený samostatný číselný rad, odlišný od číslovania ostrých faktúr – tvar oboch číselných radov je možné si samozrejme zmeniť. Prečítajte si aj zásady, ako číslovať (a nečíslovať) faktúry.

- suma na zálohovej faktúre sa v prípade platiteľov DPH nerozpisuje na základ DPH a samotnú DPH. Stále totiž ide len o neúčtovný a nedaňový doklad, ktorým dodávateľ požaduje platbu vopred. Až v prípade jeho úhrady už „ide do tuhého“ a dodávateľ – či už je platiteľom DPH alebo nie – vystaví vyúčtovaciu faktúru ako ostrý účtovný a daňový doklad.

Toto je všeobecný postup pre platiteľov aj neplatiteľov DPH. Čo nasleduje ďalej – t.j. čo čaká dodávateľa po inkase platby?

Vystavenie zálohovej a ostrej faktúry v Superfaktúre: príklad pre neplatiteľa DPH

Platiteľ DPH je povinný platiť DPH aj z prijatej zálohy: ako na to?

27 komentárov